Tienes reportajes guardados

Tienes reportajes guardados

CONTEXTO. El ministro se refirió a la vigencia de las modificaciones a los tributos para justificar la urgencia del pedido de facultades legislativas en materia tributaria que ha realizado el Gobierno al Congreso.

Verificado por Valeria Mogollón

Durante una entrevista, el ministro de Economía Pedro Francke se refirió a la solicitud de facultades legislativas en materia tributaria que ha realizado el Gobierno al Congreso. Para justificar la urgencia de dicho pedido, Francke señaló: “Para todo lo que es impuesto a la renta y los impuestos a la minería, si no aprobamos esas leyes este año, ya no se aplican el 2022, sino hay que pasarlas al 2023. Así es la Constitución”. Tras revisar la normativa correspondiente, la red Ama Llulla concluye que esta afirmación es imprecisa.

La entrevista en que el ministro Francke hizo esta afirmación se difundió el jueves 9 de diciembre del 2021, en el noticiero matutino de la cadena de televisión Latina, y fue una de varias en las que se ha referido al tema en los últimos días.

Ver: 10:47 - 11:01

En el mencionado diálogo se abordó el proyecto de ley presentado por el Gobierno el pasado mes de octubre, mediante el cual solicitó al Congreso la delegación por 120 días de facultades para legislar en materia tributaria, fiscal, financiera y de reactivación económica.

El ministro precisó que la propuesta de delegación de facultades tiene tres ejes: la minería y grandes ganancias de capital, la reducción de la informalidad y el combate contra la evasión y la elusión tributaria.

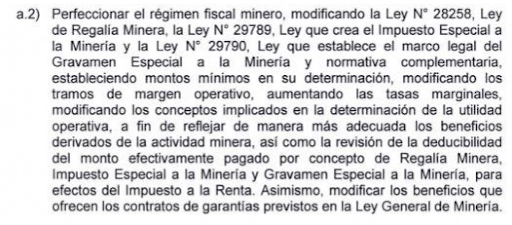

En el pedido solicita la posibilidad de realizar modificaciones a la Ley del Impuesto a la Renta y al régimen fiscal minero (lo que incluye la Ley del Impuesto Especial a la Minería, la Ley de Regalía Minera y la Ley que establece el marco legal del Gravamen Especial a la Minería).

Para ejecutar dichas modificaciones, el Ejecutivo se apoya en el artículo 74 del capítulo IV de la Constitución, el cual establece que: “Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo”.

Ahora bien, los cambios que se realicen en cuanto a materia tributaria serán aplicados de acuerdo a la vigencia determinada en sus respectivas normas.

En el ya mencionado artículo 74 de la Carta Magna se establece que “las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación”. Precisamente, la norma X del Código Tributario, correspondiente a la vigencia de las normas tributarias, contempla la misma disposición.

De acuerdo al abogado tributarista Luis Alberto Durán, “el tributo de periodicidad anual por excelencia es el Impuesto a la Renta”.

En cambio, los impuestos relacionados a la minería poseen una vigencia distinta. Así se indica en la Ley N° 28258, denominada Ley de Regalía Minera, definida como “la contraprestación económica que los sujetos de la actividad minera pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos”.

La norma establece que la regalía minera se calcula sobre la utilidad operativa de los trimestres enero-febrero-marzo, abril-mayo-junio, julio-agosto-septiembre y octubre-noviembre-diciembre.

Además, tanto la Ley del Impuesto Especial a la Minería (N° 29789) como la Ley que establece el Marco Legal del Gravamen Especial a la Minería (N° 29790) indican, en cada caso, que la periodicidad tiene carácter trimestral.

Consultado por Ama Llulla para esta verificación, el ministro Pedro Francke admitió que: “los impuestos especiales a la minería, que son las regalías mineras y el impuesto especial a la minería, estos impuestos son de base trimestral”.

“La frase, como está puesta, no sé si la dije exactamente así, pero como está puesta, no es exacta”, comentó el ministro.

De hecho, en otra entrevista realizada la noche del último domingo 12 de diciembre del 2021 ―tres días después de aquella en que dio la versión sometida a este chequeo―, el ministro Pedro Francke fue consultado sobre el mismo punto de la premura para obtener la delegación de facultades legislativas por parte del Congreso y, en respuesta, comentó el impacto en los siguientes términos:

“[Quedará sin aplicación] todo lo que no se apruebe hasta el 31 de diciembre, en la parte de Impuesto a la Renta; y en la parte de Impuesto a la Minería, [cualquier modificación] no se va a poder aplicar a comienzos del próximo año, porque hay impuestos que son de base anual o trimestral, y, si no los apruebas antes, no se aplican. Entonces, si no se aplican, es un problema: parte de los hospitales, parte de los colegios, parte de las carreteras que el Perú necesita no se pueden hacer”.

En resumen, es cierto que las modificaciones al Impuesto a la Renta, al ser este de periodicidad anual, entrarían en vigencia al año siguiente de su aprobación. Sin embargo, los tributos del régimen fiscal minero tienen periodicidad trimestral, de modo que pueden entrar en vigencia el mismo año en que son aprobados.

Con base en lo expuesto, la red Ama Llulla concluye que la afirmación del ministro Pedro Francke es imprecisa.